Memur-Sen: Vergi muafiyeti önemli fakat düzenleme yeterli değil

Kamu görevlilerinin, asgari ücret tutarındaki gelirleri üzerinden alınan gelir vergisi yükünün kaldırılması/hafifletilmesi düzenlemesi Sayın Cumhurbaşkanımız tarafından geçtiğimiz günlerde kamuoyuyla paylaşılmıştır. Gelir vergisi muafiyetine/istisnasına i

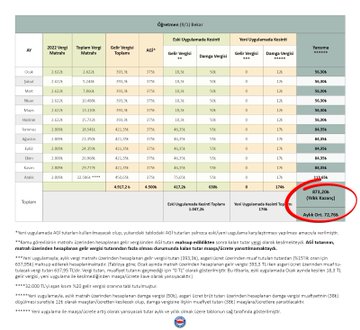

Yapılan düzenleme ile asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutara isabet eden ücretlerin gelir vergisinden muaf/istisna tutulacağı belirtilmiştir. Ancak düzenlemeye ilişkin açık bir bilgi, veri, kaynak ve örnek kamu maliyesi tarafından açıklanmamıştır.

Durum böyleyken, bazı konulara açıklık getirme, uygulamaya dair veri oluşturma ve muafiyet/istisna üzerinden kamu görevlilerine yapılacak olan ilave gelir artışına ilişkin bilgi paylaşma zarureti hasıl olmuştur. Öncelikle kamu görevlileri, statü bakımından sözleşmeli ve kadrolu olarak istihdam edilmekte olup, kadrolu kamu görevlileri ile sözleşmeli kamu görevlilerinin aylık matrahlarının birbirinden farklı unsurlar içerdiği göz önünde bulundurulmalıdır. Kadrolu-Sözleşmeli ayrımının oluşturduğu farklılıklar, mevzuat içerisinde yaşandığı gibi hesaplama ve veri konusunda da yaşanmaktadır. Kadrolu kamu görevlilerinin gelir vergisine esas matrah tutarları, sözleşmeli kamu görevlisine göre daha düşük olup, kadrolu kamu görevlisinin aylık vergi matrahı ortalama 2300-3000 TL arasındadır. Bu tutarlar üzerinden hesaplanan gelir vergisi, kamu görevlisinin bekar, evli, eşi çalışan-çalışmayan ve çocuklu olmasına göre değişen AGİ tutarları üzerinden mahsuplaşarak hesaplanmaktadır. Bu itibarla, kamu görevlisinin evli ve çocuğu olması halinde değişen AGİ tutarı, gelir vergisinin üstünde kalmakta olup, artan tutar kamu görevlisine ödenmemekteydi. Yeni düzenleme ile kadrolu kamu görevlilerine aylık ortalama 300 gibi bir iyileştirme getirmediği, söz konusu iyileştirmenin evli ve çocuklu kamu görevlisinde aylık ortalama 38 TL tutarlarında olduğu görülmektedir. Diğer taraftan; KİT personeli, sözleşmeli, idari hizmet sözleşmeli ve farklı unvanlar altında istihdam edilen personelin vergi matrahına esas unsurları, kadrolu kamu görevlisine göre yüksek tutarlarda olmasından dolayı erken aylarda %20 ve %27'lik vergi dilimlerine girmekte ve muafiyetin maaşlarına/ücretlerine yansıması daha yüksek olmaktadır.

Bu çerçevede, kadrolu ve sözleşmeli personele ilişkin vergi muafiyetinin/istisnasının maaşlarda/ücretlerde oluşturacağı artışı tablolarla ortaya koyuyor, kamuoyunun bilgi karmaşasından kurtulması için Maliye Bakanlığı'nı konuya bir an önce açıklık getirmeye davet ediyoruz.

Vergi muafiyeti/istinası düzenlemesi,memurlarda eşit ilave artış sağlamamakta,muafiyet konusunda kamuoyuna yansıyan rakamlar gerçeği yansıtmamaktadır. Maaşlarda/ücretlerde farklı artışlar sağlayan,vergi muafiyeti tutarları, asla “memura ilave eşit zam” olarak görülmemelidir.

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.