10 Soruda Hangi Borçlar Silinecek?

Vergi barışını öngören yasa cuma Meclis’e gitti dün de Plan Bütçe Komisyonu’nda görüşmeleri başladı.

Vergi barışını öngören yasa cuma Meclis’e gitti dün de Plan Bütçe Komisyonu’nda görüşmeleri başladı. Peki hangi şirketler için vergi incelemesi riski kalkıyor, ne zamana kadar başvurulacak? Tüm bu soruların yanıtları yazımızda

Geçmiş beş yıla ilişkin matrah artırımında bulunan mükelleflere bu dönemler için vergi incelemesi yapılmayacak.” Maliye Bakanı Naci Ağbal, geçen perşembe (21 Temmuz) tv’de yaptı bu açıklamayı… Cuma günü de yasa teklifi Meclis’e sunuldu. Belli ki çok kısa sürede ‘matrah artırımı’ yasalaşacak. Matrahını (yani verginin üzerinden hesaplandığı tutarı) artıran mükelleflerle vergi barışı sağlanacak.

Hali hazırda vergi incelemesi yapılabilecek dönemler belli… 2011, 2012, 2013, 2014 ve 2015… Kazançlarını Kurumlar Vergisi (KV) adıyla beyan eden şirketlerde, kazançlarını Gelir Vergisi (GV) adıyla beyan eden şahıslar da geçmiş beş yıla ait inceleme riskinden kurtulabilecekler. Bugün, şirketler açısından ‘vergi barışına’ bakalım. Şahıs işletmeleri, serbest meslek kazancı elde edenler, kira geliri ve gayrimenkul satış kazancı elde edenler açısından vergi barışını ayrıca inceleyeceğiz. ‘Geçmiş beş yıl için vergi incelemesi yok’ denilince sorular da yasanın çıkmasını beklemedi. Yasa teklifi üzerinden gelen sorulara birlikte göz atalım…

1. Vergi incelemesi yapılmayacak mı? Matrah artırımı - vergi artırımı yapılan yıllar için Maliye vergi incelemesi yapmayacak. Artırımda bulunulmayan yıllar veya dönemler için Maliye’nin vergi incelemesi yapma hakkı devam ediyor.

2. Daha önce incelenmiş dönemler (yıllar) için matrah artırımı yapılabilir mi? Daha önce vergi incelemesi yapılmış dönem/dönemler için de, mükellefler matrah artırımı yaparak inceleme riskini tamamen ortadan kaldırabilir.

3. Hali hazırda vergi incelemesi devam eden dönemler için vergi barışı nasıl uygulanacak? Başlanılan vergi incelemesi; yasanın yayınlanmasını izleyen ayın başından itibaren bir ay içerisinde sonuçlandırılamaması halinde bu işlemlere devam edilmeyecek. Dolayısıyla sonuçlanamayan vergi incelemeleri de vergi barışının kapsamına dahil edilmiş olacak.

4. Hangi mükellefler vergi barışından yararlanamaz? Vergi Usul Kanunu’nda Kaçakçılık Suçları ve Cezalarını düzenleyen maddede (359/b) geçen “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler” yararlanamıyor. Öte yandan, asıl veya suretleri tamamen veya kısmen sahte olarak düzenlenen belgeleri kullananlar, matrah veya vergi artırımı hükümlerinden yararlanabiliyor.

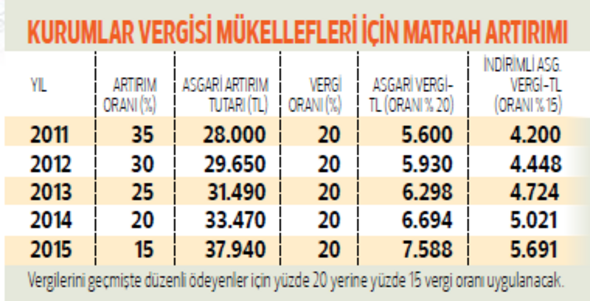

5. Hangi yıl için ne kadar matrah artırılması gerekiyor? Örneğin; 2015 yılı için vergi incelemesi riskinden kurtulmak isteyen anonim ve limited şirketler, daha önce beyan ettikleri KV matrahını, yüzde 15 oranında artıracak, bunun da yüzde 20’sini ödeyecekler. (Artırımda bulunulan yıla ait yıllık beyannameler yasal süresinde verilmiş ve tahakkuk eden vergiler de süresinde ödenmişse yüzde 15’i ödenecek.) Ancak 2015 yılı için bildirilecek asgari matrah 37 bin 940 TL’den aşağı olamayacak. Artırım oranı ve bildirilmesi gereken asgari matrah, Tablo-1’de yıllar itibariyle yer almaktadır. (Galerinin sonunda)

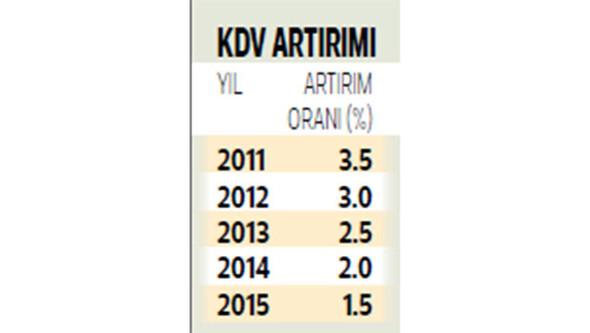

6. Şirketler KDV için de vergi barışından faydalanabilir mi? Evet. Tablo 2’de yer alan oranlarda geçmiş beyannamelerinde yer alan (hesaplanan) KDV’lerini artırdıklarında vergi barışı hükümlerinden yararlanabiliyor. Şirketler, Muhtasar Beyanname ile beyan etmeleri gereken ücret GV Stopajı için de vergi barışından Tablo 3’de yer alan oranlarda artırım yaparak vergi barışı hükümlerinden yararlanabiliyor.

7. Geçmiş yıl zararları 2016 ve ilerleyen yıllarda mahsup edilebilecek mi? Matrah artırımında bulunulan yıllara ait zararların yarısı, 2016 ve sonraki yılların karlarından mahsup edilemiyor

8. Hiç beyanname verilmemişse yine de yararlanılabiliyor mu? Beyanname verilen dönemler için beyannameler üzerindeki matrahlara ilave artırım yapılabiliyor. Hiç beyanname verilmemişse veya bazı dönemlerde beyanname verilmemişse de vergi barışı hükümlerinden yine yararlanılabiliyor. Süresinde verilmeyen beyannameler için Usulsüzlük veya Özel Usulsüzlük cezaları da uygulanmıyor.

9. Matrah artırımından sonra defter belgeler saklanmaya devam edilecek mi? Matrah artırımı, defter ve belgelerin saklama ve ibraz mecburiyetini ortadan kaldırmıyor.

10. Ne zamana kadar başvurulabilecek? Yasa teklifinin mecliste görüşülüp Cumhurbaşkanı’nın onayı ve Resmi Gazete’ de yayımlanmasını izleyen ikinci ayın sonuna kadar mükellefler Maliye’ye başvurulabilecek

Hürriyet

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.